Sincomercio São Carlos

fale conosco

Toggle navigation

Menu

Institucional

Sobre

Diretoria gestão 2022 - 2026

Base de representação

Serviços

Repis

Enquadramento

Assistência Jurídica

Calendário de Feriados

Código de Defesa do Consumidor

Certificado Digital

Qualicorp

Notícias

Notícias Locais

Contribuições

Ficha Cadastral de Associados

Sindical

Assistencial

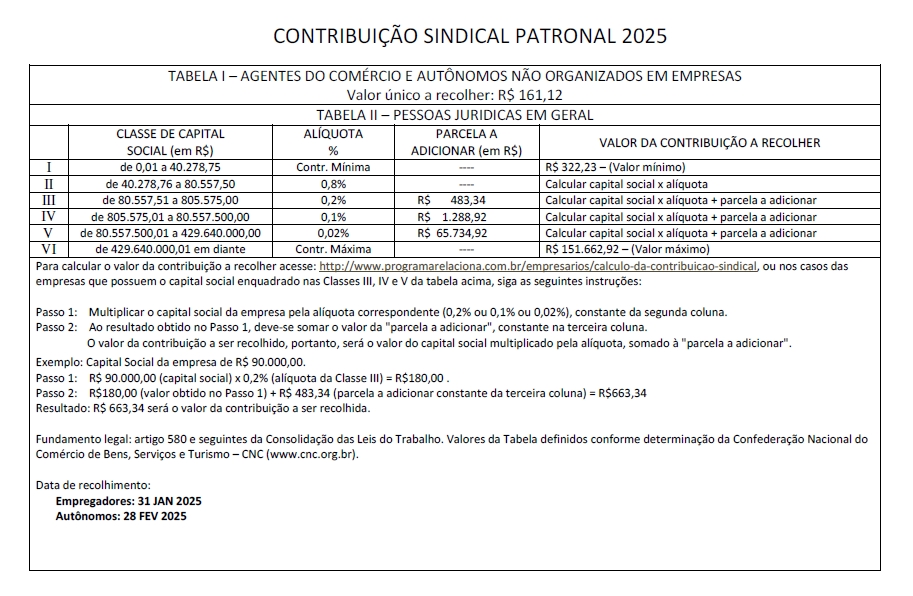

Cálculo da Contribuição Sindical

Convenções coletivas

Contribuições

Sindical

parceiros

prev

next